热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

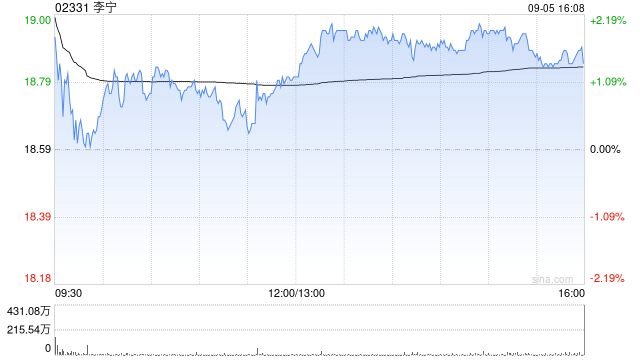

里昂发布研报称蓝乔配资,李宁(02331)2025年上半年业绩优于预期,或会为股价提供下行支撑,评级为“持有”。报告指出,李宁2025年上半年销售额同比增长3.3%,该行及市场预期增长1%及1.8%,毛利率与市场共识持平,为50%,高于该行预期的49.4%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

金鼎配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯